5 إشارات في التقارير السنوية للتخارج من السهم

يمثل التقرير السنوي للشركة الوثيقة الأكثر أهمية في عالم الاستثمار الرشيد؛ فالقوائم المالية وما يتبعها من مراجعة خارجية ليست مجرد سرد للأرقام، بل هي “تشريح مالي” يكشف عن حقيقة الصحة الجسدية للمنشأة بعيداً عن ضجيج العلاقات العامة والبيانات الصحفية المتفائلة.

ومع ذلك، فإن الطبيعة المعقدة للمحاسبة الحديثة تمنح الإدارات الماكرة أدوات هائلة لإخفاء التصدعات الهيكلية خلف ستار من المصطلحات الفنية والتقديرات الذاتية.

وإن الفشل في اكتشاف “العلامات التحذيرية” المختبئة بين السطور لم يكن يوماً مجرد خطأ تحليلي، بل كان في أغلب الأحيان السبب الرئيسي وراء ضياع ثروات كاملة في انهيارات كبرى مثل “إنرون” و”وير كارد” و”وورلد كوم”.

هل هناك تباعد بين الأرباح الدفترية والسيولة النقدية الفعلية الناتجة عن التشغيل؟

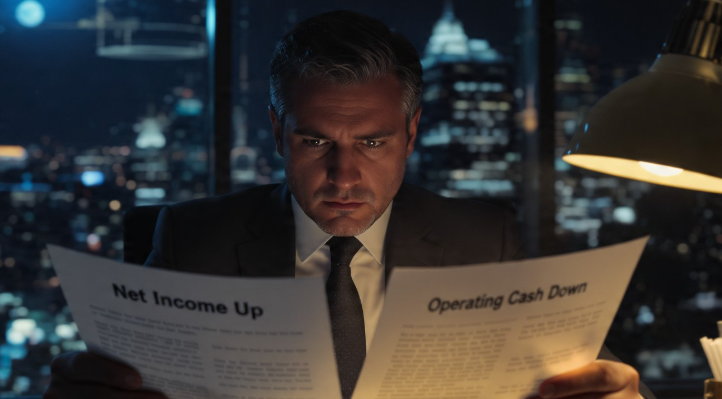

تعتبر الفجوة المتسعة بين صافي الربح والتدفقات النقدية من العمليات التشغيلية هي “أم الإشارات الحمراء” في التحليل المالي.

تعتمد جودة الأرباح على مدى قدرة الشركة على تحويل أرباحها المعلنة إلى نقد سائل يمكن استخدامه في سداد الديون، وتمويل التوسعات، وتوزيع الأرباح على المساهمين.

عندما تسجل الشركة أرباحاً صافية متنامية بينما تظل التدفقات النقدية التشغيلية مستقرة أو سالبة، فإن هذا يشير إلى أن الأرباح “دفترية” بامتياز، وهذا التباين غالباً ما يكون ناتجاً عن تلاعب في بنود رأس المال العامل، مثل المبالغة في تقدير المبيعات الآجلة أو تأجيل تسجيل المصاريف.

هل تشير ملاحظات المراجع لوجود ثغرات في الحوكمة أو فقدان للسيولة؟

يعتبر تقرير مراجع الحسابات المستقل هو الوثيقة القانونية التي تصادق على نزاهة الأرقام المعروضة، وفي حين أن الغالبية العظمى من الشركات تحصل على “رأي غير متحفظ”، فإن أي تغيير في لغة هذا التقرير يجب أن يعامل كحالة طارئة تستوجب التخارج من السهم.

فأخطر ما يمكن أن يخطه مراجع الحسابات هو فقرة “عدم التأكد من الاستمرارية” ما يعني تقديره لظروف تهدد بقاء الشركة قيد التشغيل لمدة الـ12 شهراً القادمة، كأن تفشل في سداد التزاماتها، أو أنها تعاني من عجز حاد في رأس المال العامل، أو أنها فقدت عميلاً رئيسياً يمثل شريان الحياة لها.

وكذلك فإن “الامتناع عن إبداء الرأي” يمثل راية حمراء فاقعة؛ فهو يشير غالباً إلى أن الإدارة رفضت تزويد المراجع ببيانات حيوية، أو أن السجلات المالية في حالة من الفوضى لا تسمح حتى بالتحقق من صحتها، وهو ما يسبق عادة اكتشاف عمليات احتيال واسعة النطاق.

|

إشارات الهروب والفضائح المالية لبعض الشركات

|

||||

|

الشركة

|

الإشارة

|

البيانات المالية الرئيسية

|

|

النتيجة السوقية والقانونية

|

|

إنرون

(Enron)

|

فجوة التدفق النقدي

|

ربح 979 مليون دولار مقابل تدفق سالب 154 مليون دولار

|

|

إفلاس كامل وهبوط السهم من 90 دولاراً لما دون الدولار

|

|

وايركارد

(Wirecard)

|

ضعف حوكمة

|

فقدان 1.9 مليار يورو

(25 % من الميزانية)

|

|

خسارة 10.67 مليار يورو قيمة سوقية وانهيار السهم 98%

|

|

وورلد كوم

(WorldCom)

|

الرسملة العدوانية

|

تحويل 3.8 مليار دولار مصاريف تشغيل إلى أصول

|

|

أكبر إفلاس في التاريخ الأمريكي (في وقته)

خسارة المستثمرين لـ 180 مليار دولار وهبوط السهم من 64 دولاراً لـ 0.17 دولار

|

|

ويست مانجمنت

Waste Management))

|

تلاعب بتقديرات الإهلاك

|

تمديد عمر الشاحنات من 5 إلى 7 سنوات

|

|

إعادة صياغة القوائم المالية وغرامات 132 مليون دولار

|

|

لوكن كوفي

(Luckin Coffee)

|

تزوير إيرادات المبيعات

|

فبركة مبيعات بـ 310 ملايين دولار

|

|

الشطب من “ناسداك” وغرامة 180 مليون دولار

|

|

كريسبي كريم

(Krispy Kreme)

|

حشو القنوات

|

توريد بضائع زائدة للفروع لإخفاء ضعف الطلب

|

|

غرامة 25 مليون دولار وانهيار سعر السهم

|

|

سوبر مايكرو

(Super Micro Computer)

|

استقالة المراجع المفاجئة

|

استقالة “إي واي” لعدم الثقة في نزاهة الإدارة

|

|

هبوط السهم 33% في جلسة واحدة، وتحقيقات فيدرالية مستمرة

|

هل يتم التلاعب بتقديرات الأصول لرسملة المصاريف وتأجيل ظهور الخسائر؟

إحدى الحيل الشائعة هي تمديد العمر الافتراضي للأصول الثابتة، فإذا قامت شركة بتغيير عمر معداتها من 5 إلى 10 سنوات، فإن مصروف الإهلاك السنوي ينخفض للنصف، ما يؤدي إلى قفزة فورية في صافي الربح دون أي تحسن في المبيعات أو الكفاءة.

كما يجب الحذر من “الرسملة العدوانية”، حيث تقوم الشركات بتصنيف المصاريف التشغيلية (مثل تكاليف الصيانة أو الأبحاث) كـ “أصول” بدلاً من خصمها كمصاريف فورية، ما يضخم الميزانية العمومية ويخفي التكاليف الحقيقية لإدارة العمل، لكنه يمهد لانهيار مفاجئ عندما تضطر الشركة لشطب هذه “الأصول” الوهمية لاحقاً.

تعتبر سياسة الاعتراف بالإيرادات هي المنطقة الأكثر حساسية في التقرير السنوي، فأي تغيير في توقيت الاعتراف بالبيع -مثل تسجيل الإيرادات عند شحن البضاعة بدلاً من تسلم العميل لها- يمكن أن يكون محاولة يائسة للوصول إلى أرقام المبيعات المستهدفة في نهاية العام.

هل تضخم الشركة نمو مبيعاتها بما يفوق طلب السوق؟

عندما تنمو الحسابات المدينة بمعدل أسرع بكثير من نمو المبيعات، فهذا يعني أن الشركة تبيع لعملاء لا يدفعون، أو أنها تقدم شروط ائتمان متساهلة جداً فقط لتحفيز المبيعات الدفترية.

بالمثل، فإن تراكم المخزون بشكل مريب يشير إلى أن الشركة غير قادرة على بيع منتجاتها، أو أنها تنتج كميات فائضة لتوزيع التكاليف الثابتة وإظهار هوامش ربح أعلى “دفترياً”.

في قطاعات التكنولوجيا والأزياء، يعتبر المخزون المتراكم “قنبلة موقوتة”؛ لأن قيمته تنخفض بسرعة مع مرور الوقت، وإذا لم تقم الشركة بإجراء شطب دوري لقيمة المخزون الراكد، فإنها بذلك تضلل المستثمرين بشأن القيمة الحقيقية لأصولها.

هل تحولت الشركة إلى حصالة شخصية ولماذا يفر حراس المال من السفينة فجأة؟

تعتبر المعاملات المالية بين الشركة ومديريها أو كبار مساهميها “منطقة رمادية” خطرة، فالتقرير السنوي الذي يحتوي على صفحات طويلة من العقود مع شركات يملكها أعضاء مجلس الإدارة أو قروض شخصية للمديرين التنفيذيين يشير إلى غياب الرقابة واستخدام الشركة كـ “حصالة شخصية” للمتنفذين.

استقالة المدير المالي أو رئيس لجنة المراجعة بشكل مفاجئ ودون سبب واضح هي “صافرة إنذار”، فالأول هو الشخص الأكثر دراية بـ “الجثث المحاسبية” المخبأة في الخزائن، ورحيله غالباً ما يسبق اكتشاف المشكلات الكبرى للعلن، وبالمثل، فإن التغييرات التي تخص أعمال المراجعة قد تعني أن الإدارة تبحث عن سياسات “أكثر مرونة” لقبول بيانات مشكوك فيها.

نهاية المطاف

إن قراءة التقرير السنوي ليست ترفاً أكاديمياً، بل هي خط الدفاع الأول والأخير عن رأس المال.

إن الإشارات الخمس المذكورة تمثل “خريطة طريق” للهروب قبل وقوع الكارثة، حيث يشير التحليل المعمق لآليات السوق إلى أن أسعار الأسهم لا تعكس دائماً الحقيقة المحاسبية فوراً، بل قد تستمر الفقاعة في النمو لبعض الوقت بفضل الدعاية والزخم.

والحقيقة المخبأة في التقارير السنوية ستظهر عاجلاً أم آجلاً على شكل انهيار سعري حاد، فلا يجب على المستثمر الرشيد الانخداع بجمال الرسوم البيانية في الصفحات الأولى، بل البحث عن الحقيقة في “ملاحظات القوائم المالية”؛ فالسهم الذي تظهر عليه هذه العلامات لم يعد استثماراً، بل أصبح رهانًا خاسرًا.

المصادر: أرقام – جي دبليو سي إنديا – سي بيز – ميديوم – سي إف إيه إنستيتيوت – 365 فاينانشال أناليست – بريتانيكا – فيندور سينتريك – أورورا فاينانشالز – ترو ديتا – بي دي أو – واي إتش بي سي بي إيه – فاستر كابيتال – إنفستوبيديا – بي بي سي – سي إن بي سي – مقال “ميكانيكا الاحتيال: كيف خدعت شركة ‘ويست مانجمنت’ العالم” عبر منصة لينكد إن

للمزيد من المقالات

اضغط هنا